相続は、人の一生でそう何回もあることではありません。はじめて相続したときは一体どうした手続きが必要かまったく分からない方も多いのではないでしょうか。さらに、遺産の分割では骨肉の争いにも発展することもあり得ます。相続をスムーズに行うにはどうしたらよいのか、相続・遺産分割協議書の作成・遺言について誰にも分かるように説明していきます。相続は遺産の分割、それに伴う不動産の分筆、相続税の申告・納税、登記などの手続きなどすべてが終了することにより完結されます。

相続税は遺産の総額が3000万円と600万円を相続人の数を乗じた額を超えたときに相続税がかかります。ここでは相続税がかからない場合を想定していますが、もし相続税を申告する必要のある方は、資産の評価、税金対策のために専門の税理士に相談することをお勧めします。

2018年7月6日民法が改正され被相続人の死亡により残された配偶者の保護が強化されました。

① 配偶者居住権(2020年4月1日施行)の新設

② 婚姻期間が20年以上の夫婦間における居住用不動産の贈与等に関する優遇措置(2019年7月1日施行)

③ 預貯金の払戻しの制度が創設(2019年7月1日施行)

④ 遺留分制度の見直し(2019年7月1日施行)

⑤ 特別の寄与の制度の創設(2019年7月1日施行)

生前贈与は贈与を受けた子から感謝されるうちに贈与を実行したり、心身共に元気で自分で判断できるうちに遺言書を作っておくことをお勧めします。

遺言に関しても民法が改正されました。

① 自筆証書遺言の財産目録は自書しなくてもよくなりました。(パソコンで可)(2019年7月1日施行)

② 遺言書を法務局に保管できること。(2019年7月1日施行)

自分の場合はどうなるのだろうかとご質問がある方は、相続・遺産分割協議書の作成・遺言について、いつでも相談を受け付けておりますのでお気軽におたずね下さい。

生前贈与は贈与を受けた子から感謝されるうちに贈与を実行したり、心身共に元気で自分で判断できるうちに遺言書を作っておくことをお勧めします。 自分の場合はどうなるのだろうかとご質問がある方は、相続・遺産分割協議書の作成・遺言について、いつでも相談を受け付けておりますのでお気軽におたずね下さい。

1.相続対策の目的

①相続人間の争いを防ぐこと。

②相続税を節税すること。

③納税資金を確保すること。

2.相続で使われる主な用語の解説

・被相続人

亡くなった人をいいます。

・相続人

被相続人の子、配偶者、親、兄弟姉妹などの相続権のある人をいいます。

・遺言

死後に、自分の遺産を自分の意思により処分するための制度をいいます。

・遺贈

相続人の相続分の指定ではなく、遺言による財産の無償譲与をいいます。

・同時死亡の推定

数人の者が死亡した場合において、そのうちの1人が他の者の死亡後になお生存していたことが明らかでないときは、これらの者は同時に死亡した者と推定されます。そして死亡者間での相続は起こりません。

・認知

婚姻によらないで生まれた子を法律的に親子関係を成立させることをいいます。

・胎児の相続

おなかの中にある子はすでに生まれた者として扱われ、相続権があります。

・実子と養子

養子の子は養親の財産の相続人となり、さらに実親の相続人にもなります。実子と養子の相続分は同等です。

・遺留分

被相続人が死亡すると、近親者の一定のものが法律上取得することができる相続財産上の一定額の割合をいい、遺言者は自由に処分できない部分をいいます。この遺留分を受けることができる者は、子または孫、親、配偶者のみで兄弟姉妹にはありません。この遺留分は①親が相続人であるときは1/3②その他の場合には1/2となります。

例えば、配偶者(妻)と子2人の遺留分は、相続財産の1/2が遺留分なので配偶者(妻)の遺留分は1/2×1/2=1/4 子の1人の遺留分はは1/2×1/2×1/2=1/8となります。

・遺留分減殺請求権

遺留分を侵害された相続人は、被相続人が過大に遺贈した場合に、自分の遺留分を侵害されたとしてもらいすぎた分を取り戻すことができる権利です。相続の開始を知った時から、一年間遺留分減殺請求権を行使しないと時効により消滅します。この遺留分減殺請求は、家庭裁判所に申し立てる必要はなく遺留分を侵害した人に遺留分の減殺の意思表示することで請求できます。

2019年7月1日(施行)から「遺留分減殺請求」から「遺留分侵割請求」と改められ、遺留分権利者は受遺者(受贈者)に対して金銭の支払を請求できるようになりました。

・相続の放棄

相続の開始があったことをを知った時から、3ヶ月以内に相続の承認または放棄をしなければなりません。放棄した相続人は、初めから相続人とならなかったとみなされます。

・廃除

親に対して虐待をし、もしくは重大な侮辱を加えまたは著しい非行があったときは相続人としての地位を遺言によって剥奪することをいいます。

・代襲相続

相続人として相続するはずであった者が、相続開始時にすでに死亡していたり、あるいは相続欠格、廃除で相続権を失っている場合に、その者の子孫が代わって相続することをいいます。相続人が放棄した場合は代襲相続は認められません。代襲相続人は相続税の法定相続人に加えられます。

・特別受益者

相続人の中に、被相続人から遺贈を受けたり結婚のためまたは生計の資本として贈与を受けた者をいいます。相続開始のときにその贈与の価額を相続財産に加えます。この相続財産から法定相続分の中から遺贈又は贈与の価額を差し引いた分が相続分となります。

・特別縁故者

相続人がいない場合、被相続人と生計を同じくしていた者、被相続人の療養看護に努めた者その他被相続人と特別縁故が会った者から家庭裁判所へ請求し、認められれば相続分をもらえる人をいいます。相続人捜索人の広告の期間満了後3ヶ月以内に家庭裁判所へ請求することが必要です。相続人や特別縁故者もいなければ、被相続人の財産は国の財産になります。

・嫡出子

婚姻関係にある男女から生まれた子

・非嫡出子

婚姻関係にない男女から生まれた子をいいます。非嫡出子の相続分は嫡出子の相続分の半分となります。

3.相続の流れ

相続は被相続人の死亡から始まり、遺産の分割・名義変更の手続きが終わり完結します。

4.相続手続き期限と手続き先

| 種類 | 期限 | 手続き先 | 提出書類 |

|---|---|---|---|

| 死亡届 | 7日以内 | 死亡者の住所地の市町村役場 | 死亡診断書 |

| 遺言書の検認 | 相続後遅滞なく | 死亡者住所地の家庭裁判所 | 遺言書、遺言者の戸籍謄本、相続人全員の戸籍謄本、受遺者がいる場合は受遺者の戸籍謄本または住民票 |

| 相続放棄 | 3ヶ月以内 | 相続放棄申述書、申述人の戸籍謄本 | |

| 被相続人の所得税の申告・納付 | 4ヶ月以内 | 被相続人の住所地の税務署 | 被相続人の確定申告書、所得税の確定申告書付表 |

| 相続税の申告・納付 | 10ヶ月以内 | 相続税の申告書、戸籍謄本、遺言書又は遺産分割協議書の写し(印鑑証明書)など | |

| 不動産 | 期限はないが、早いほうがよい | 法務局 | 所有権移転登記申請書、相続人の戸籍謄本・住民票、被相続人の除籍謄本、固定資産税課税台帳謄本、遺言書又は遺産分割協議書 |

| 自動車の移転登録 | 相続人の所在地の陸運事務所 | 移転登録申請書、相続人の戸籍謄本・住民票、被相続人の除籍謄本、、遺言書又は遺産分割協議書 | |

| 電話加入権 | 電話局 | 電話権加入承継申込書、相続人の戸籍謄本、被相続人の除籍謄本 | |

| 預金・貯金 | 預貯金先 | 払い戻し依頼書、預金通帳、相続人の戸籍謄本、被相続人の除籍謄本、相続人全員の印鑑証明書 | |

| 生命保険 | 生命保険会社 | 生命保険証、生命保険請求書、領収書、死亡診断書、相続人の印鑑証明書 | |

| 退職金 | 勤務先の会社 | 相続人の戸籍謄本、被相続人の除籍謄本、退職金領収書 |

5.法定相続分の計算

ここでは、相続の主な相続のパターンについて説明していますが、自分の場合にこのパターンにあてはまらないときはメールにて問い合わせてください。

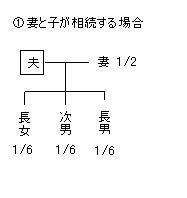

1.妻と子が相続する場合

最も一般的な相続です。

夫が亡くなり、相続人は妻と子三人で法定相続分で計算するとします。配偶者(妻)が全相続財産の1/2を相続します。残りは子供の数で等分になります。子は1/2×1/3で1人当たりは1/6となります。

妻が先に亡くなった場合の配偶者は夫になります。夫と1/2、子は各々1/6となります。

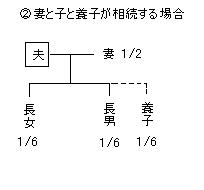

2.妻と子と養子が相続する場合

養子について

養子は実子と同じに取り扱われます。他人の養子になった子でも実親からの相続財産について養子に行かなかった子と同じ相続権があります。

すなわち、養子の子は実親と養親の両方から相続することになります。

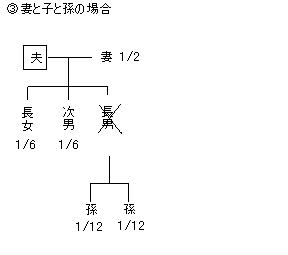

3.妻と子孫が相続する場合

①の事例に長男が夫より先に死亡していた場合、孫が代襲相続します。その場合、長男の相続分を孫が相続し、この例では孫は長男の分1/6×1/2で各々1/12が相続分になります。

もし、長男に配偶者(妻)があっても、長男の妻には被相続人(夫)の相続分はありません。

夫が亡くなり、長男が相続した後に長男が亡くなった場合は、長男の妻は1/2の相続分があることになります。

4.妻と子、愛人と認知された子が相続する場合

①の事例に長男が夫より先に死亡していた場合、孫が代襲相続します。その場合、長男の相続分を孫が相続し、この例では孫は長男の分1/6×1/2で各々1/12が相続分になります。

もし、長男に配偶者(妻)があっても、長男の妻には被相続人(夫)の相続分はありません。

夫が亡くなり、長男が相続した後に長男が亡くなった場合は、長男の妻は1/2の相続分があることになります。

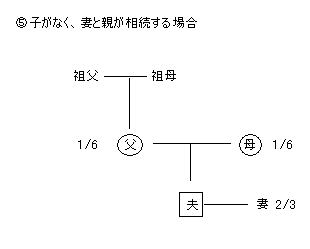

5.子がなく、妻と親が相続する場合

子がない場合は、被相続人の配偶者(妻)と親に相続し、両親とも亡くなっているときは、祖父母に相続されます。

この場合の配偶者の相続分は2/3となります。両親は1/3×1/2で1/6となります。父母の一方が亡くなっているときは、他方が1/3となります。

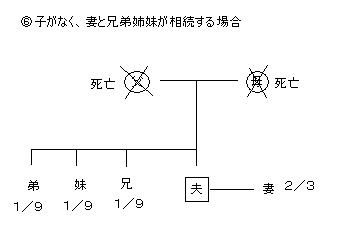

6.子がなく、妻と兄弟姉妹が相続する場合

子がない場合は、配偶者(妻)と親が相続人になりますが、この場合は両親とも亡くなっているので、兄弟姉妹が相続人になります。兄弟姉妹には遺留分はありません。この例では妻が2/3、兄弟姉妹は各々1/3×1/3で1/9となります。

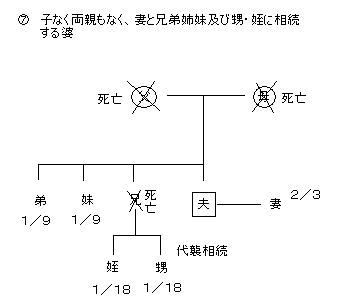

7.子もなく両親もなく、妻と兄弟姉妹及び甥・姪に相続する場合

例⑥の場合と似てはおりますが、兄が夫より先に亡くなっている場合は兄の子が代襲相続します。その場合、兄の子の甥・姪は1/9×1/2で1/18となります。

配偶者と甥・姪との間柄は疎遠のこともあり、自分の夫の財産が会ったこともないし、見たこともない甥と姪にも分けなければならりなくなります。

妻に全財産を相続させたいのは夫として当然の人情だと思います。子のいない方はぜひ遺言を残しておくことを勧めます。

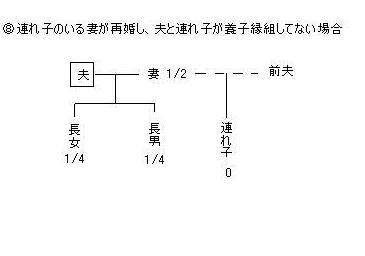

8.連れ子のいる妻が再婚し、夫と連れ子の間で養子縁組をしていない場合

前夫と死別または離婚し、その後前夫の子を連れて再婚した場合は連れ子を再婚相手の夫と養子縁組をしていなければ夫がなくなっても、連れ子には相続分がありません。

もし、夫が生前に遺言で連れ子にも財産を残したいということであれば養子縁組をするか、遺言で連れ子に遺贈することになります。

長男・長女と連れ子の仲がよければ、養子縁組も可能でしょうが、そうでなければ養子縁組は長男・長女の反対も考えられます。

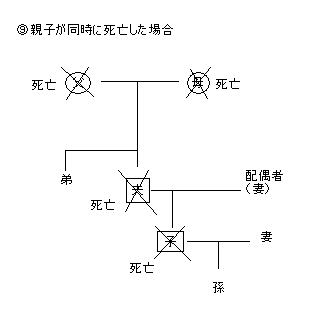

9.親子が同時に死亡した場合

飛行機事故、交通事故などで親子が同時に死亡することは少なくありません。どちらが先に死亡したか証明ができないときは、民法の規定により同時に死亡したと推定されます。同時に死んだとしても、死亡者間での相続はおきません。

この例の場合、夫の財産についてはもし子が生きていれば、夫の財産の1/2が配偶者(妻)、1/2がその子に相続します。後でその子が死んだときは、子の妻が1/4、孫が1/4を相続します。

しかし、同時に死亡すれば夫の財産は子に相続されませんので、配偶者(妻)が1/2、孫が代襲相続として1/2を相続し、子の妻は代襲相続権がありませんので相続分はありません。子の妻にとって子が同時に死亡したか、親より後で死亡したかにより相続できるかいなか大きな問題になります。同時に死亡したと推定された場合でも、子の財産については、子の妻は配偶者として1/2、孫は1/2を相続します。

6.土地の評価額

土地には四つの評価制度がありますが、このうち、相続税の計算には路線価方式と倍率方式があります。

①路線価のある土地 評価額=1㎡当たりの単価×土地の広さ

②路線価のない土地 評価額=固定資産評価額×倍率

| 評価の種類 | 公示価格 | 基準価格 | 路線価 | 固定資産税評価額 |

|---|---|---|---|---|

| 調査機関 | 土地鑑定委員会 | 都道府県 | 国税庁 | 市町村 |

| 価格水準 | 100 | 100 | 約80 | 約70 |

| 適用される税 | 相続税 | 固定資産税、不動産登録免許税、相続税 |

小規模宅地の評価の特例」を適用した居住用、または事業用の宅地の評価額は下記のとおり通常の評価額より減額されています。

| 相続した宅地 | 対象面積 | 評価額 | |

|---|---|---|---|

| 事業用地 | 特定の事業用宅地 | 400㎡ | 80%減額 |

| 特定同族会社事業用宅地 | |||

| 国営事業用宅地等 | |||

| その他の事業用宅地等 | 200㎡ | 50%減額 | |

| 居住用宅地 | 特定の居住用宅地等 | 240㎡ | 80%減額 |

| その他の居住用宅地等 | 200㎡ | 50%減額 | |

| 不動産貸付用宅地 | 不動産貸付用宅地等 | 200㎡ | 50%減額 |

7.相続税計算の相続人の数

相続人のなかに、養子がいたときの相続人に算入できる人数は

①実子がいる場合は1人

②実子がいない場合は2人

代襲相続人は、相続人の数に全員算入されます。